本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

出品/公司研究室文/楚山

近日,猪八戒股份有限公司(下称 猪八戒网)在港交所递交上市申请材料,准备在港交所主板上市,中信证券、建银国际为联席保荐人。在招股书中,猪八戒网将自身定位为“中国最大的综合型定制化企业服务电商平台”。截至2022年6月30日其累计注册用户达3240万,其中,累计企业雇主数量2550万,累计服务商数量690万。

对于这只“猪”,圈内人并不陌生。这家中国最早的威客网站之一,曾被誉为企业外包服务的“淘宝”。不过,在上市路上,这只“猪”可谓起了个大早,赶了个晚集。先试水美国纳斯达克,后尝试冲刺国内科创板,现在又跑到香江提出申请。眼下,互联网风口已过,它能通过港股聆讯吗?圈内不少人持怀疑态度。

01、智慧企业服务营收占比超40%,连续3年半亏损10.4亿

2006年,时任《重庆晚报》首席记者的朱明跃下海创业,在一个简陋的平房里创立了“猪八戒网”——一个靠卖创意为生的交易平台。自创立以来,猪八戒网就通过平台智能匹配企业雇主的服务需求与服务商的技能,撮合企业雇主与服务商的交易。

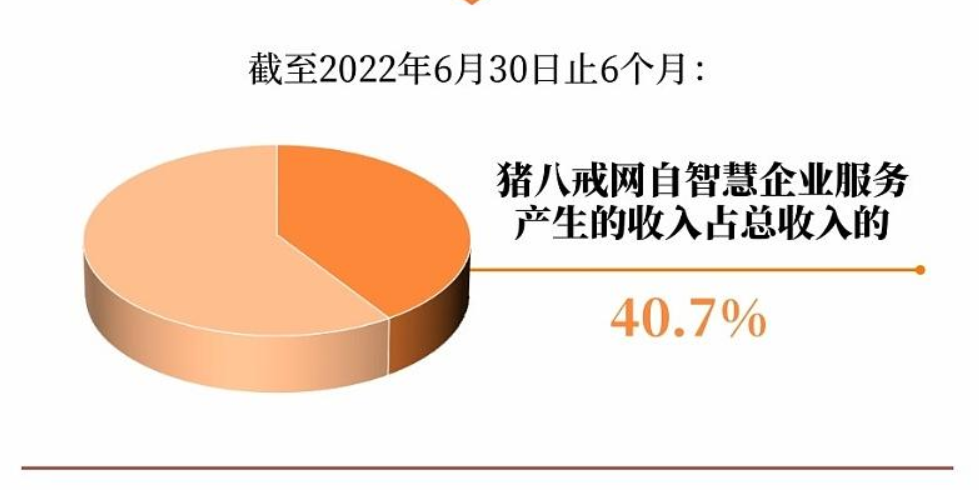

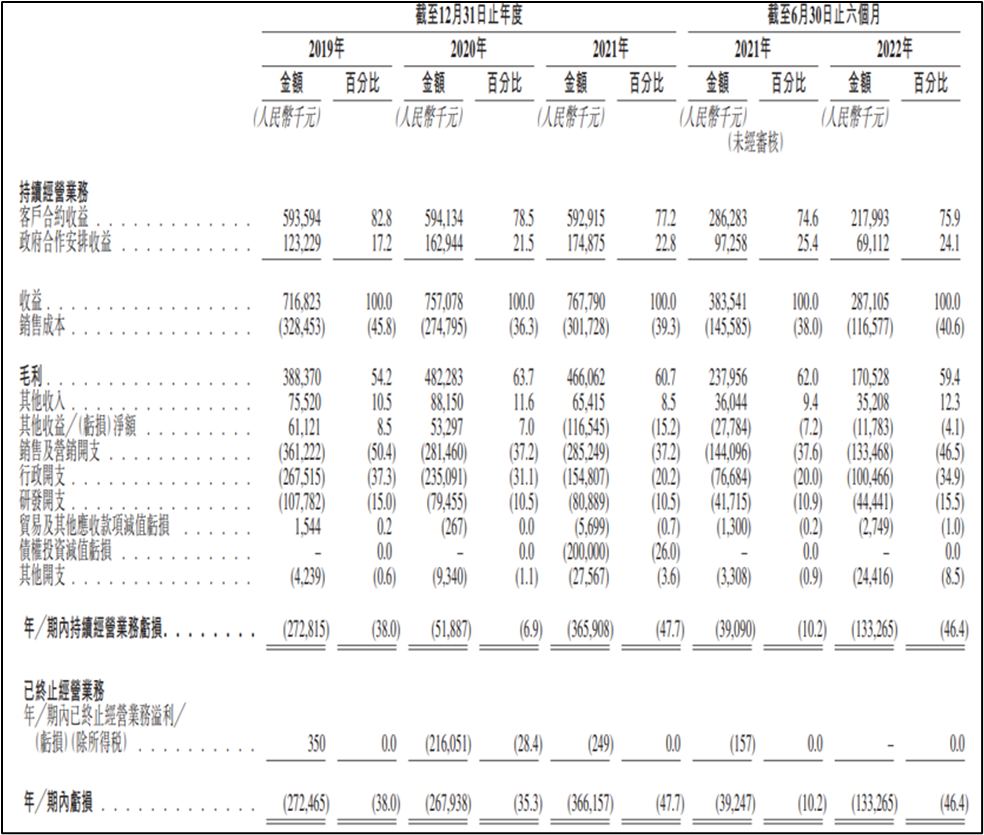

招股书显示,猪八戒网目前拥有三个业务板块,分别是企业服务平台(包括匹配服务、会员服务、广告服务、工具及SaaS订阅服务)、智慧企业服务(包括智慧工商财税服务、智慧知识产权服务、智慧科技咨询服务)和产业服务(包括创业创新园区服务、产业解决方案服务)。其中,智慧企业服务占了收入大头。2019年、2020年、2021年和2022年上半年(下称报告期),猪八戒网来自智慧企业服务的收入分别为3.10亿元、3.33亿元、3.43亿元和1.17亿元,占比分别为43.3%、43.9%、44.6%和40.7%。

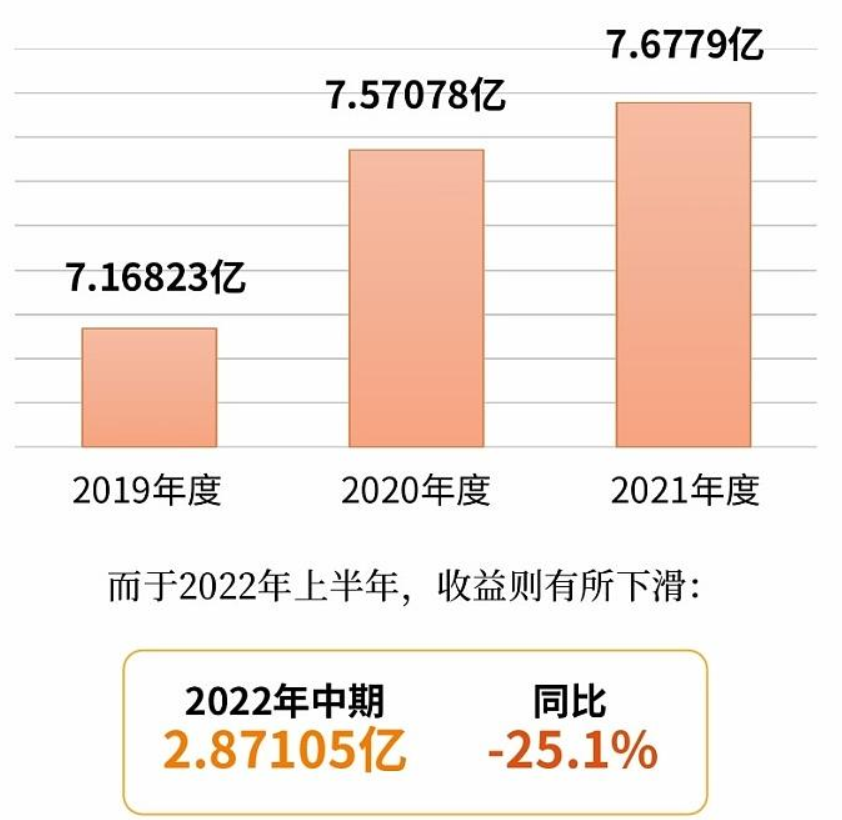

不过,多元业务似乎一直没能给猪八戒网带来稳定而持续的盈利。报告期内,招股书显示,猪八戒网的收入分别为7.17亿元、7.57亿元、7.68亿元和2.87亿元,净亏损分别为2.72亿元、2.68亿元、3.66亿元和1.33亿元。过去三年半,猪八戒网累计亏损10.4亿元。

显然,近3年半猪八戒营收明显陷入滞长,利润也出现连续亏损。疫情影响固然是一个重要因素,但作为主要以网上撮合为主的另类电商,在国内灵活就业人员高达2亿的大背景下,公司的营收状况显然不尽人意。

02、客单价高于2万,GMV总量增加营收却陷入滞长

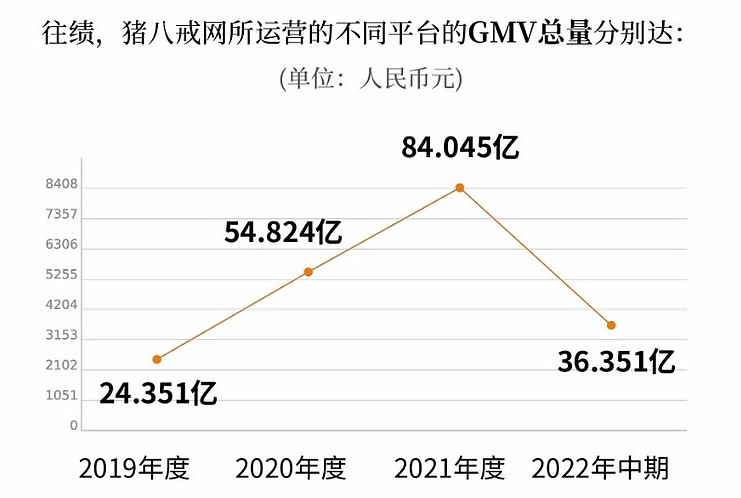

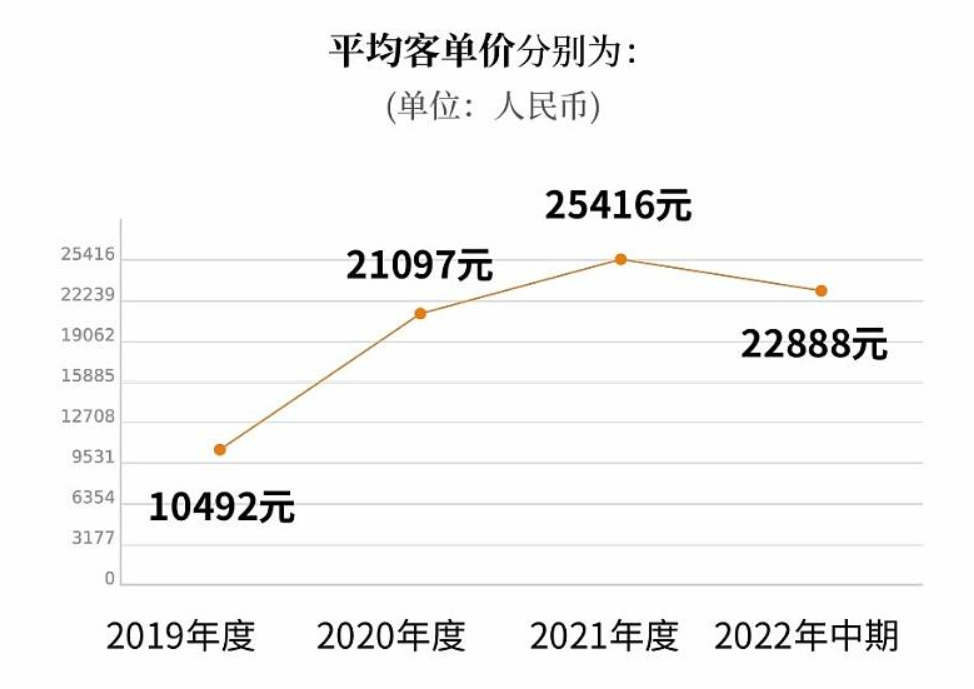

由于服务客户基数巨大,猪八戒网每年撮合的业务数量与频次非常可观。以企业服务平台为例,公司在报告期内分别为约23万名、24万名、30.8万名及15.8万名企业雇主提供79万次、166万次、294万次及184万次服务。同期,猪八戒网的付费会员分别为5304名、6088名、4530名及2041名。报告期内,猪八戒网的GMV分别是24.35亿元、54.82亿元、84.05亿元和36.35亿元,平均客单价分别为10492元、21097元、25416元和22888元。

猪八戒网年度GMV总量在步步走高,后两年同比增速分别为125.1%、53.3%。然而,GMV总量增长,并没有带来营收的同步增加。事实上,2020年、2021年,公司营收增速从5.6%降至1.4%,2022年大概率进一步下滑。

业内人士认为,GMV总量增加与营收滞长矛盾的背后,其实是在看起来够大的众包业务市场里,难以形成持续稳定的需求。中小企业是猪八戒网的客户基本盘,这个群体非常庞大。根据艾瑞咨询报告,2021年中小企业数量占中国市场主体总数的比例超过97%。不过,中小企业由于自身需求的变化以及有限的预算,无法为公司带来持续稳定的收入。

此外,猪八戒网从事的中介服务门槛不高,主要业务板块目前都出现了大量服务商,与猪八戒网形成竞争关系。比如,公司收入占比最大的工商财税服务和知识产权服务,就受到来自专业领域SaaS企业的挑战。

因此,猪八戒网的主营业务看上去热热闹闹,但并没有形成护城河,更谈不上获取垄断利润,这种商业模式也使得外界看不到公司中短期扭亏为盈的前景。

03、综合毛利超50%,行政开支过大或成亏损主因

虽然总营收出现了滞长,但猪八戒网的毛利并不低。报告期内,公司的毛利率分别为54.2%、63.7%、60.7%和59.4%。其中,企业服务平台的毛利率最高,分别为77.3%、88.0%、94.7%和92.6%;同期,智慧企业服务的毛利率分别为58.0%、64.7%、59.1%和53.3%。

这么高的客单价、毛利率,竟然不能让猪八戒网扭亏为盈,客观地说,已不仅仅是客户需求不稳定等能解释得了,肯定还有其他原因。

对于亏损的原因,公司在招股书中表示:由于疫情的冲击,客户的付费能力和付费意愿降低,同时猪八戒网减少了会员佣金,导致部分收益减少;此外,地方政府延迟采购等也是拖累利润的重要原因。

不过,圈内人认为,猪八戒网亏损的一个重要原因,其实在于费用控制。

2022年上半年,公司行政开支高达1亿元,而毛利润仅1.7亿,这意味着,猪八戒毛利的近6成都花在行政开支上。对此,公司在招股书中解释称,主要归因于雇员股权激励。

近几年猪八戒网行政开支一直居高不下,2019-2021年,分别为2.67亿、2.35亿、1.54亿。

事实上,人工成本在猪八戒网行政成本开支中始终处于高位,过去三年分别为1.49亿元、1.63亿元、0.87亿元。

招股书披露,截至2022年6月底,公司共有员工2295人,其中销售人员1101人,研发人员401人,行政人员290人,用户及客户服务503人。由此计算,上半年平均每位行政人员的人工成本高达25.52万元。月均成本4.25万元;远超研发人员月均1.62万元的成本。

04、现金流或只能维持1.5年,创始团队成公司成长瓶颈?

持续亏损,使得猪八戒网的现金流不佳。招股书显示,报告期内,公司经营活动净现金流分别为1.59亿元、0.35亿元、0.87亿元、1.3亿元。

业内人士表示,猪八戒网手持现金快速下滑,仅一年半时间,就从5.69亿元降至2.48亿元。如果再不融资,以过往的经营现金净流出速度看,公司或将在未来一年半时间内就面临现金枯竭。

这种预判恐怕不是耸人听闻,公司研究室推算,即使考虑到公司上半年行政开支中的股权激励因素,只要猪八戒网不能快速扭亏为盈,除非能及时获取外部融资,否则,公司确实有现金断流危险。这或许是沉寂了3年后,猪八戒网再度寻求上市融资的根本原因。

回顾猪八戒网的成长史,公司目前的窘境或与创业团队管理能力有关。

2006年,猪八戒网创业团队只有6人,朱明跃在一位老同学那里拿到500万天使资金后,猪八戒网快速成长,加之正赶上互联网风口,这家网站很快成为中国最大的威客网站之一,员工迅速增长至1000人。

猪八戒网的高光时刻是2015年前后,当年,公司号称获得26亿元融资,估值高达110亿。那时候,或许是其上市的最佳时间。拿到巨额投资后,公司业务快速扩张,有消息称人员高峰时高达5000人。

当时,朱明跃在接受媒体采访时坦言:“再伟大的生意,也无非是收入减支出等于利润。我认为长远的投资必须是把钱花得出去,而且这个钱还能够回来。”“我另外一个观点是,创始人可能会成为公司发展的瓶颈。应该说从2006年创办猪八戒网的时候,我觉得我和我的团队都是一种无知者无畏的方式去进入到这个行业,但是进去之后我们才发现,公司的每一步成长真的是非常受制于这个团队自身,它是否能够随着公司的发展去逐渐的成长。”

其实,教师出身的的朱明跃,也去中欧读了EMBA,希望能够扩充自己的视野,突破自己的瓶颈。不过,从猪八戒网近几年的发展看,这位创始人似乎还是没能实现初衷。眼下,公司营收陷入滞长。扭亏为盈似乎也没有能看到的期限,经过16年的快速成长后,创业团队似乎已驾驭不了这只“猪”。

上一篇:箭牌家居换手率49% IPO募资12.25亿元中信证券保荐

下一篇:中信保诚基金:王牌产品单季浮亏9.87亿,遭遇大幅净赎回